中交兴路李成才:数据科技赋能货运保险

2019年11月24日,由中国卫星应用产业联盟、道路客运信息服务产业联盟、吉林省运输协会、广东省北斗移动物联网产业研究院联合主办,寰旗科技、锐明技术共同协办,海王文化、车总俱乐部承办的2019道路客运主动安全万里行活动在长春圆满落幕。北京中交兴路车联网科技有限公司副总经理李成才,发表了《数据科技赋能货运保险》的主旨演讲,本文为演讲速记整理,未经演讲者本人审核。

北京中交兴路车联网科技有限公司副总经理 李成才

李成才:大家中午好!前面各位的分享都是在制度和安全领域,我分享的内容是在保险领域。安全的核心是解决风险,解决风险最好的手段是保险。运输企业购买保险不仅是风险管理手段,还是经济的手段,是解决行业成本的手段。运输企业利润比较低,保险的成本高,如果有一个合理的解决方法,能够为企业带来利润。下面就中交兴路大数据赋能保险进行简单介绍。

一、货运保险市场的痛点

1、营运货车市场现状

营运货车市场现状主要是多、小、散、乱。

多:货车总量超过一千五百万,货运从业人员超过三千万,保费规模超过2000亿;

小:个人经营业户占总经营业户的90%,平均每个经营业户车辆不足2辆,无力承担安全监管责任,抗风险能力弱;

散:运输路线不固定,车辆流动性强,政策法规无法有效传达给驾驶员和车主,处于无组织状态;

乱:驾驶员安全意识淡薄,超载、超速、疲劳驾驶普遍,且安全监管主体缺失,无有效的手段就变成了放养。

2、营运货车保险市场的痛点

营运货车保险市场的痛点明显。

保险公司在车辆投保时,无法准确掌握车队规模、运输情况、驾驶行为等信息,很难准确评估车辆保险,货运保险,驾驶人员保险的风险成本。

出险低频高赔,保险公司不能及时发现和管控车辆风险,无法防灾防损,也无法管控车上货和人的风险。

异地出险频度高,事故发生后无法及时准确获知时间、地点、损失程度,不能及时理赔,也易被不法分子利用欺诈。

无有效手段和客户取得联系,除赔付外基本没有联系,不能提供过程服务,续保率低。保险公司多数都是中介渠道做业务,和客户没有紧密的联系,最后续保率很低。

现在很多保险公司不愿意做货运保险,因为在他们看来货运保险是赔钱的买卖,做货运保险就面临赔的风险,不做货运保险业务量又很难上量,毕竟一辆大货车的保费相当于十辆小车保费的规模。

3、痛点解决方案

中交兴路+华盛经纪+合作伙伴建立起合作模式,利用科技为业务赋能,解决痛点,创造更大价值,分享更多利润。

二、中交具备的科技能力

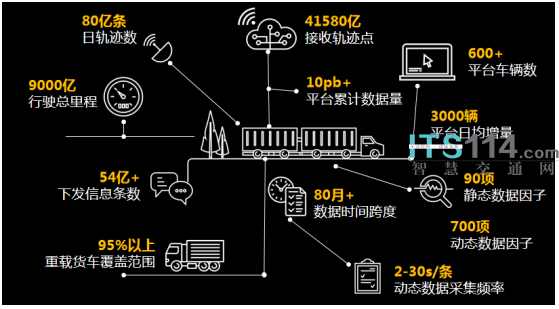

1、全球最大商用车车联网

中交具有丰富的静态数据和动态数据。车联网平台总共有608万辆车,是全球最大的商用车车联网平台,我们掌握了丰富的动静态数据。

2、平台数据

平台数据包括700项动态因子,90项静态因子,日轨迹数达到80亿条。

3、业务数据

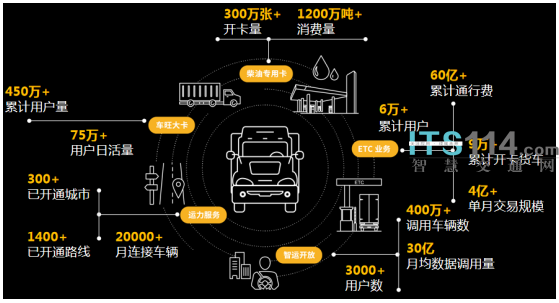

中交根据车联网平台展开了一些其他业务,形成了丰富的业务数据。

4、数据清洗因子开发

中交利用业务数据做了数据清洗因子开发,应用到商用车安全领域。数据清洗因子开发后的数据分为四大类,分别是道路数据、运营数据、驾驶数据和业务数据。

5、评分模型研发

数据清洗后进行评分模型研发,把车辆放到模型里跑一遍后可以知道车辆在全省和全国的风险水平。这个模型是如何建立的呢?利用车联网的动态数据和保险行业的保单理赔数据进行匹配,最后得到模型输出。模型输出的结果有三个,一是期望出险频率的结果;二是全省风险评分,三是全国风险评分。

6、风险因子、评分应用场景——定价、核保

这个模型主要有两个应用,定价应用和核保应用。

定价应用,保险公司原来是应用传统定价,传统定价因子包括吨位、车辆类型、使用性质等等。传统定价其实不准,以前保险公司赔钱就是因为无法精准识别车辆风险,只能做一个笼统的定价。比如说现在市场上大货车的保费大约是2万,无论车辆风险水平的高低都交2万,这是不公平的。风险水平比较低的少交钱,风险比较高的多交钱,这才是合理的。

核保应用,比如有一百台车,通过模型评测以后,可以看到整个运营车队的风险结构,可以通过每台车看运营业务水平,得知风险高的价值、风险低的价值。

7、风险因子应用场景——安全管理

安全管理。一是我们能够发现高危状态车辆,二是发现潜在风险车辆。可以通过报警服务和预警服务,通过车载终端还有短信、电话等等手段管理风险。

预警服务,比如疲劳驾驶前停靠点的播报,假设司机已经开了三个半小时,我们可以告知司机前方哪里有休息站,对事故多发路段进行提醒。兰新高速交通事故死伤了人数颇多,事故原因之一就是肇事车辆司机不熟悉路线、路况,不知道长下坡有多危险。针对这样的情况,我们在车辆进入长下坡前2公里处设置了电子围栏,电子围栏可告知司机前方有长下坡,出了多少事故,死了多少人,引起司机的注意,从而避免事故。

8、风险因子应用场景——理赔支持

理赔支持。通过数据还原现场、真相,帮助保险公司做快速理赔,还可以帮助保险公司做反欺诈。

三、科技赋能业务的落地

1、科技赋能、合作共赢

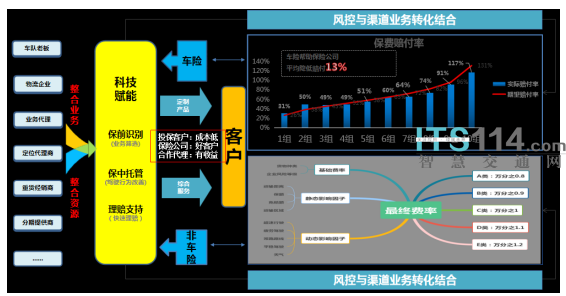

这张图完全说明了数据如何跟保险业务结合。

车队老板、物流企业、定位代理商和分期提供商等等都有一些保险业务,这些业务没有经过赋能之前都是到保险公司根据自己业务规模大小去谈。现在可以通过中交的技术赋能,通过保前识别、保中托管、理赔反欺诈等等技术手段,和保险公司共同做识别。

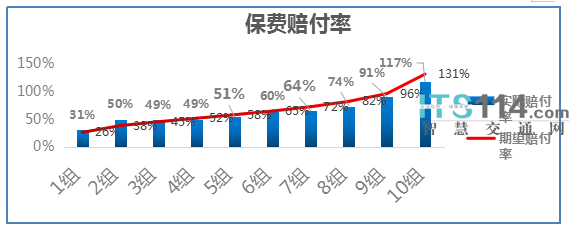

我们把所有车辆分十组,第一组车辆赔付率只有31%,最后一组赔付率达到117%。也就是说原来手里有一千台车或者两千台车提供给保险公司时,相当于卖一整只鸡给保险公司,现在要分割鸡,算出鸡腿、鸡翅等各部分应该值多少钱,通过技术手段分门别类地输出给保险公司。现在保险公司平均赔付率在64%,如果前六组的平均赔付率大约在51%,理论上就可以向保险公司多要13个点的费用。现在保险中介业务的利润已经比较低了,想挣钱的话就要通过技术手段带来更多的利润。

2、优驾保

非车险也是同样的道理。我们和平安联合做了优驾保,基于科技手段为产品做创新。传统的非车险根本没有数据,没法做模型,没法进行精算,都是拍脑门来定价。现在我们通过技术手段,给好司机一个好价格。传统的保险报价比较慢,优驾保通过对数据的了解和模型的建立,实现一键报价、一键出单、一键理赔。

这是一键投保的界面,看到这个红圈里面,你在这打个勾你是买还是不卖,买的话直接就生成了,原来是要填好几张单子才能生成一个保单,现在只要打一个勾就可以生成一个保单。而且保费非常便宜,通过数据精算以后比传统的价格有非常大的竞争力。现在有网络货运责任险,传统的一般普货的货运险在万分之二左右的费率,我们现在最低能做到万分之0.8,相当于是到40%—50%的费率水平,如果我们输出的业务比较多的话,对于运输企业的节约成本非常高。

3、货运定制保险产品出单平台

通过数据对保险的业务赋能,我们现在有三个出单的平台。

货运定制保险产品出单平台——车旺大卡,直接客户可以直接下载车旺大卡,车旺大卡有保车、保货、保人等产品供大家选择。

代理线上报价出单平台——车旺惠保。代理业务可以下载车旺惠保,帮客户去出这些产品。

API对接,自主平台出单。原来的无车承运人平台要求的资质比较高,对企业的实力有要求,现在网络货运平台要求资质比较低了,国家要求必须要有相应的保险,如果拉了一车价值几个亿的货物,出了问题是赔不起的,所以必须要有保险,国家有强制规定。我们原来给好多网络货运平台对接了数据,现在买保险的话,可以有一个接口接到平台,保险种类可以输送到你的平台上去,你做一个相应的代理,可以解决自己的保险问题,如果帮别人购买的保险也可以解决代理费的问题。

四、华盛的全国业务资质

做这个事是因为我们有华盛保险经纪公司,华盛有全国保险中介资质,在全国20多省已经落地,机构遍布全国各地;北京、河南、河北、江苏、山西、安徽、江西、重庆、甘肃、云南、辽宁、山东、湖北、广东、新疆、宁夏、黑龙江等地,均在营业中。

五、合作的模式与定位

合作模式,一共有三方,一方是合作伙伴,一方是中交兴路/华盛经纪,一方是保险公司,三方都是规模与科技创造利润的分享方。

合作伙伴是营业货车保险业务资源提供方,提供的业务不会低于市场的收益,这是中交的承诺。

中交兴路/华盛经纪是保险经纪业务的汇集承接方,为业务赋能定制产品的科技服务商,规模与科技创造利润的分享方。

保险公司可以是联合中交定制保险产品的供应商,保险产品的服务方。

我们希望在座的好伙伴,能够跟我们一起在保险方面用科技赋能手段创造更大的价值,有更好的收益,谢谢大家!

延伸阅读!

VIP项目信息

- 公路信息化之800万以下中标项目汇总(4.1-4.15)

- ITS114 智能交通市场每周千万项目(3.29-4.04)

- ITS114 智能交通市场500万以下项目(3.29-4.04)

- ITS114 公路信息化市场每周千万项目(3.29-4.04)

- ITS114 安防市场每周千万项目(3.29-4.04)

- IOV114 运输信息化近期招标项目一览(4月NO.1)

- ITS114 智能交通市场每周千万项目(3.22-3.28)

- ITS114 智能交通市场500万以下项目(3.22-3.28)

- ITS114 公路信息化市场每周千万项目(3.22-3.28)

- ITS114 安防市场每周千万项目(3.22-3.28)