环比下降明显,一季度公路信息化市场简析

市场规模与分析

2023年一季度,公路信息化千万项目市场项目数85个,相比去年同期减少18个;市场投资规模38.43亿,同比减少37.76%,环比减少48.21%,下降明显;平均规模为4521.42万。

公路信息化市场受政策影响较大。2019年因为省界收费站取消,为公路信息化行业历史上投资最庞大的一年,长尾效应到2020年;2021年市场增长乏力,但智慧高速概念兴起;2022年,疫情三年的最后一年,刺激经济的重任又回到了铁公基身上,高速公路进入“适度超前”建设阶段,包括较多的国家高速改扩建项目较多,因而公路信息化市场规模增长明显。

2023年一季度公路信息化千万项目市场规模、数量的同比、环比均有下降,一定程度上反应了“智慧高速”建设转向理性,同时也有春节原因。2023年作为大疫之后的第一年,随着刺激经济、推动新老基建的力度不断加大,高速公路智能化、信息化投入应会维持在相对较高的水平,预计后面季度的公路信息化市场将会有所增长。

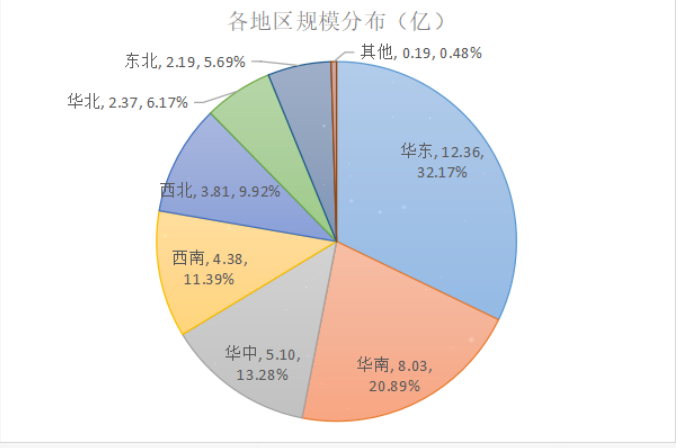

2023年一季度,公路信息化千万项目市场规模最大、项目数量最多的区域均是华东地区,市场规模12.36亿,占比32.17%,项目数量33个。

投资领域规模与分析

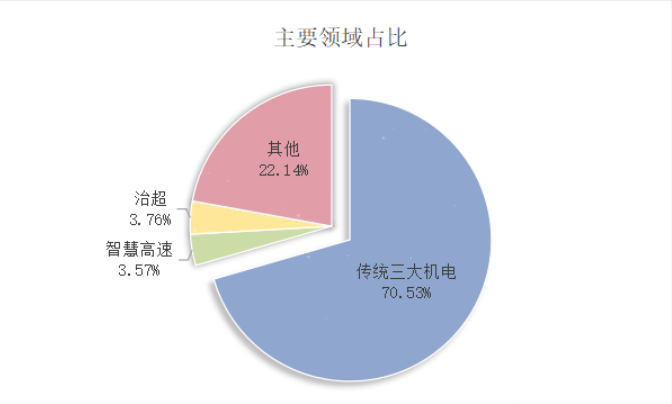

从公路信息化千万项目市场的投资领域来看,还是以传统机电为主。其中传统三大机电方面中标的项目数49个,规模27.11亿,占比超七成;以智慧高速为主体的项目有6个,规模1.37亿;治超方面9个,规模1.44亿;其他(包括隧道机电等)21个,规模8.51亿。

2023年一季度公路信息化千万项目市场规模下降明显,主要还是传统三大机电方面的项目数量、规模减少较大;智慧高速、治超方面同比变化不大。

传统三大机电方面的中标规模前五的省份为广东、湖北、上海、甘肃、安徽。其中广东省10个项目,6.11亿规模,是项目数最多、规模最大的省份;湖北省有3个项目,4.74亿规模;上海市有3个项目,4.41亿规模;甘肃省有5个项目,3.16亿规模;安徽省有5个项目,1.95亿规模。智慧高速方面,浙江省3个项目,规模为8609万,是项目数最多、规模最大的省份。

智慧高速包括新建、改(扩)建智慧高速公路和运营高速公路智慧化提升项目。改(扩)建智慧高速的千万项目(包括预告、招标、中标)有5个,规模1.64亿。其中中标项目2个,预告、招标项目3个。

中标企业排名与分析

2023年一季度我国公路信息化千万项目市场中标企业总计71家,排在中标企业前十的分别是中国葛洲坝集团电力公司、广东新粤交通、上海电科智能、上海隧道工程、浙江高信技术、中交系、广东诚泰交通科技、贵州中南交通科技、安徽交控工程集团、天津市高速公路科技。一季度市场前十企业中标总额约18.39亿,占一季度公路信息化千万项目市场总规模的47.85%。

前十企业全是国企。扩大来看,国企背景企业中标总额约为25.36亿,占一季度公路信息化千万项目市场总规模的66%。

智慧高速分析

近几年智慧化进程加快,智慧高速是目前市场的焦点。各地发布的“十四五”规划,智慧高速公路建设是重点,多省市陆续出台了智慧高速公路建设指南。

中国高速公路建设仍在加速推进,智慧高速公路正向着高质量发展方向迈进。截至2022年底,公路通车里程535万公里,其中高速公路17.7万公里,智慧高速市场投资空间巨大。

智慧高速进入到冷静期,建设目标也已十分明确,对外服务安全、出行效率,对内服务管理水平,因而重点路段,以及桥隧收费站服务区、匝道等节点的智能化提升将是智慧高速建设的重点。

延伸阅读!

VIP项目信息

- 北京交管局信息化运维费-交通信号控制系统采购意向 1651万

- 新合肥西站配套市政道路项目一标段及涉铁段智能交通工程招标预告 3100万

- 呼和浩特市“青城智慧交管” 系统建设采购意向 2.6亿

- ITS114 智能交通市场每周千万项目(4.17-4.23)

- ITS114 智能交通市场500万以下项目(4.17-4.23)

- ITS114 公路信息化市场每周千万项目(4.17-4.23)

- ITS114 安防市场每周千万项目(4.17-4.23)

- IOV114 运输信息化近期招标项目一览(4月NO.3)

- 公路信息化之800万以下中标项目汇总(4.16-4.30)

- 福州永泰县公安局永泰城关区域交通信号灯系统全面提升改造项目招标预告 1598万