联网售票赋能客运企业数字化升级

本文为交通运输部交通通信信息中心高级工程师郭祥在2023数字交通万里行·乌鲁木齐站智慧出行暨客运企业数字化发展论坛上所做《联网售票赋能客运企业数字化升级》主题分享的速记整理而来,未经作者本人审核,如有错漏,敬请谅解。

一、联网售票建设情况

1、道路客运发展现状

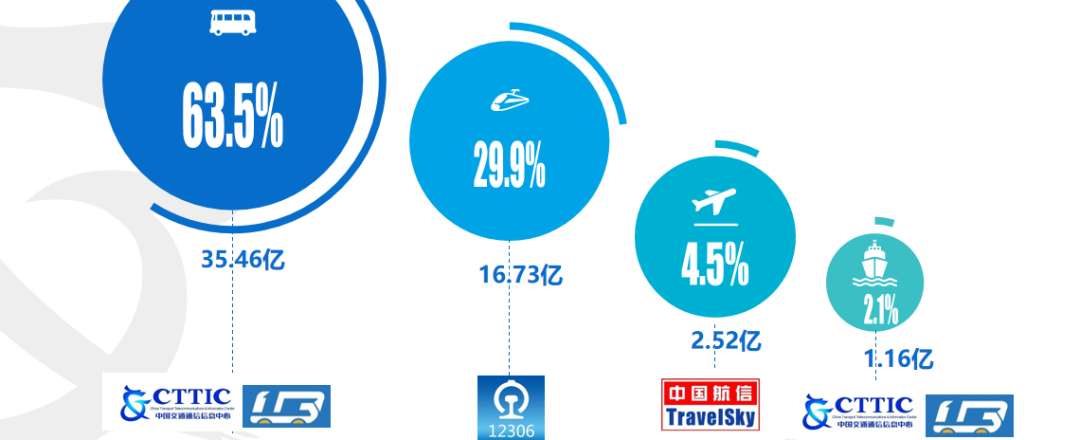

过去10年,全国道路旅客运输量都处在下滑的趋势,但从客运总量数据来说,公路客运占比仍超过63.5%,铁路占比29.9%,民航占比4.5%,水路占比2.1%,道路客运在客运结构中仍处于比较重要的位置。

2、联网售票系统建设情况

民航、铁路信息建设起步较早,统一信息服务体系建设完善。道路、水路客运信息化建设起步晚,相较民航、铁路统一化服务体系还有一定差距。

将这四种运输方式进行对比可以发现,铁路的经营模式是全国一家,站运一体,售票系统建设是全国统一的,已经全面实现了电子票;民航也是统一售票,统一结算;水路售票系统目前是各自建设,未统一;道路客运行业的特点是主体多,站运分离,系统基本都是各自建设,没有去做统一化的改造。

铁路现在的在线售票占比超过90%,民航机场基本能达到100%,对于道路客运来讲,在建设联网售票系统之前可能只占到3%-5%,现在提升到了30-40%的水平。

3、道路客运售票发展历程

道路客运的票务系统发展经历了4个阶段,第一个阶段是20世纪90年代以前,主要是手工售票,那个时候还是计划经济占主导地位,出行需求没那么大,手写售票能够满足。

第二个阶段是20世纪初,客运迅速发展,客流急剧增长,手工售票已经满足不了行业发展的要求了,所以基本是使用计算机售票。

第三个阶段是到2010年以后,互联网经济开始体现,一些地方区域开始就实行区域联网,部分客运站开始在线卖票。

第四个阶段是2020年,基本在研究联网售票、电子客票,这是道路客运发展转型期。

交通运输部十分重视联网售票工作,从13年到19年,发了八九个文件,还在17、18年把这项工作纳入“民生实事”。所以说其实国家在努力把短板给补上,但由于道路客运“小、乱、差”很难去整合统一,所以花的时间会比较长的。

4、整体情况

就现在道路客运的整体情况来看,交通部给了各省大约3.5亿的补助资金,32个省的联网售票平台已经全部上线了,二级以上客运站省域联网率达到了98.8%,依托联网售票实现二类以上班线实名制管理达到了100%,在线售票占比提高到了40%以上。

5、电子客票系统建设

联网售票其实就是把一个小小的水池和水库通过渠道将其连起来,现在互联网大数据的部署模式非常不协调,只解决了票据可发现的问题,没有真正实现数据数字化。所以要通过电子客票这个关键的步骤,去实现底层架构的数字化,对运输过程进行动态感知。

所以在2019年的时候,交通运输部把重点转向了电子客票系统的建设,启动了道路客运电子客票的试点工作。2020年扩大试点范围,电子客票系统也应用逐步成熟,推广模式基本确定。2021深化试点工作,明确提出二级及以上客运站、定制客运线路实现电子客票应用。至2022年11月底前,实现了全国二级及以上汽车客运站和定制客运线路道路客运电子客票服务的全覆盖。

6、道路客运发展新格局

总的来说,就是要通过联网售票、电子客票系统开创道路客运数字化发展新格局,客运的组织模式、产品不是某一辆车,不是每个班线,也不是某个客运站,客运数字化的最终目的实际上是实现每一个座位的数字化,要做精准化、精细化的经营,为用户提供多样化、多元化、差异化服务,就需要数字化的支持,而实现数字化发展新格局可以从以下五点入手。

一是促进行业底层数据架构的统一,各分站点或者每个省份有系统,它的数据结构、数据标准,共享模式都是不一致的,可以通过完全标准化统一的系统去解决这个问题,保证每张客票的生成以及所有状态的变更都是一致。

二是促进面向乘客信息服务的统一,通过电子客票系统建设,把前端服务流程、模式给它标准化、固化,用户拿的是统一的凭证,到哪里都是一样。

三是促进数据联结与共享,原来共享的渠道链接是不存在的,现在通过联网操作和电子管理就能够做到数据的联结共享,共享的目的就是通过不同的数据来分析用户画像,为用户提供多样化、多元化、差异化服务。

四是促进行业系统和数据走向可信与协同,融资最重要的就是经营数据是客观准确的,所以说要通过底层的数字化系统建设,支撑客运企业的经营数据可信度。

五是促进旅客联程运输发展,跟上民航、铁路的发展脚步。

二、转型发展新方向

1、新一轮发展特征

大家可以看下从2019年1月到今年的5月,4种交通运输方式月度旅客运输量趋势图,差距是在逐渐减小的。今年的1-5月份民航和铁路的客流量同比去年增长超过130%,而道路客流恢复得极其缓慢,同比去年只增长了17%。所以客运行业需要找寻新的突破点来推动行业发展,“创新、协调、绿色、开放、共享”是我总结出来的关键词。

2、方向一:旅客联程运输

道路客运的发展其实紧随着城镇化、城乡一体的发展步伐,上世纪末到本世纪初道路客运承担了大多数干线运输的旅客运输,特别是本世纪头十年,伴随着高速公路的快速发展,高速直通车快速发展,原来需要十几个小时到达的城市,几个小时即可快速到达,道路客运长途运输市场发展火爆。

2008年京津城际铁路开通后,中国高铁建设进入快速发展阶段,到2013年,我国开通高铁的地级及以上城市达110个,高铁营业里程首次超过1万公路,自此,高铁对道路客运中长途运输规模性冲击效果开始凸显。2015年后,道路客运客流量开始大幅下滑,直至当前,高铁开通市县的骨干运输,道路客运基本退出,转而向支线、集散运输市场发展。

客流量大幅下降之后,道路客运新的定位就出来了。一是联结,把多种运输方式连接起来,进行站对站运输。二是集散,作为枢纽把机场、火车站的客流进行汇聚和疏散。三是到门,火车、飞机不能开到家门口,道路客运可以实现最后一公里的服务。

所以联程运输对道路客运发展有着重要意义,一是稳定客源,铁路、民航客流供应稳定,客流集中,集散运输需求大。二是实现标准化服务场景,火车站、机场的布局、服务模式相对标准化,乘客出行需求相对集中,有利于运力安排。三是实现运力衔接规范化,针对枢纽场站计算运输运力匹配相对规范,有利于显现联程运输效果。

举个例子,我们在和12306合作,双方实现旅客信息共享,运输企业知晓了旅客的高铁直通车信息、班线客运信息等,就可以主动向铁路乘客推送相关的道路客运信息。

3、方向二:交通“双碳”

2022年中国碳排放总量约为121亿吨,其中交通运输领域约占10.4%,位于建筑制造、电力和工业之后,是碳排放的主要来源之一。在交通运输领域中,公路交通所产生的碳排放占比超过80%,其中公路货运的碳排放占60%以上。

我国碳交易市场分为碳配额(CEA)和核证自愿减排量(CCER),配额不足的控排企业可以向实施“碳抵消”活动的企业购买CCER,1:1替代配额,目前CCER可抵消上限为5%。我国碳价上升为必然趋势,25年碳配额/CCER现货市场规模分别有望达到4400/200亿元。

2012年6月,国家发展改革委发布了《温室气体自愿减排交易管理暂行办法》,启动了国家核证自减排量(CCER),交通运输行业在 CCER方面也进行了试点,2016年,北京公交集团3155辆LNG公交车替换传统柴油车减少的二氧化碳排放12.5万吨,在北京市试点碳交易市场上成功交易。

CCER是全国碳排放权交易市场的有益补充,将进一步推动碳配额市场化机制的形成,也为社会和企业参与应对气候变化工作提供了一个新平台,有助于‘双碳’目标的实现。同时,CCER给从事低碳发展及减排业务的企业带来了环境权益变现的重要通道,也可以获得额外的资金支持。

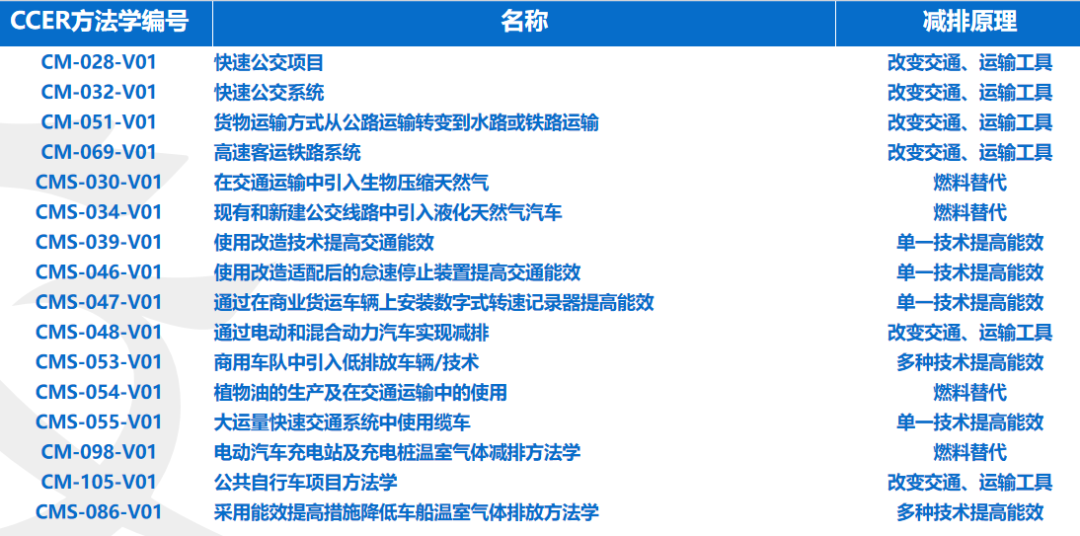

关于交通运输领域CCER相关业务的开展如下图。

我们对CCER业务也开展了相关的实践,一是与北京绿交所共建“交通运输双碳发展促进中心”,围绕战略、政策、市场、投融资,开展交通运输绿色金融领域的研究和创新合作业务等工作。

二是推进交通运输领域CCER业务发展,推动交通运输行业绿色工程试点示范,开展交通运输碳排放核算、计量、监测标准研究等工作。

三是推动交通运输行业企业碳账户和绿色项目库建设,开展打造交通运输行业双碳管理公共平台和绿色投融资平台等工作。

四是研究交通运输行业ESG标准体系,在交通运输行业开展推广应用ESG信息披露管理系统工具等工作。

对企业来说需要新的营收方向,国家在“双碳”上做了大量的工作,绿配城市试点、电动公交车等都是发展双碳业务的场景,所以说我们要提早布局,抢占先机,把它变成可以变现的资源。

延伸阅读!

VIP项目信息

- 廊坊市智慧交通管理系统建设项目采购意向 1.4272亿

- 合肥庐江县狮子山路等13条道路智能交通工程系统采购及安装项目招标计划 2700万

- IOV114 运输信息化近期招标项目一览(8月NO.5)

- ITS114 智能交通市场每周千万项目(8.28-9.03)

- ITS114 智能交通市场500万以下项目(8.28-9.03)

- ITS114 公路信息化市场每周千万项目(8.28-9.03)

- ITS114 安防市场每周千万项目(8.28-9.03)

- 菏泽单县智慧交通一期一阶段采购意向 1980万

- 张掖市甘州区“智慧交管”建设项目(一期)采购意向 4281万

- 济南绕城高速改扩建工程两项目高速交警智能设施重建工程设计施工总承包招标计划 2100万