部分智能交通上市公司2019年度业绩快报

截止目前,绝大多数上市公司都已经发布业绩快报,其中包含主营业务收入、营业利润、净利润等,部分公司还发布了业绩上升或者下降的原因;ITS114整理了12家主营业务为智能交通的上市公司数据,以及12家有智能交通相关业务的上市公司数据,供诸位参考。

实际上,我们习惯认为是智能交通公司的易华录、银江、千方,其非交通业务占比不小,像千方科技,并购宇视科技之后,安防业务占比应是要高于交通业务,而易华录这几年发力“数据湖”业务,交通业务也不再是唯一的明珠。

12家主营业务为智能交通的上市公司2019年总营收接近300亿,营业利润超过50亿,而同期海康威视的营业收入超过577亿,营业利润超过137亿,不说市场规模,仅看利润率,就差了不少;当然,海康威视稳坐安防行业的第一把交椅,其余21家公布了营收的上市公司,加起来,也只比海康多了不到200亿。

几厢比较,可见智能交通市场,尤其是城市智能交通市场的发展空间遇到了成长问题,至少在现阶段是如此。

就利润增长率而言,万集科技45590.54%的营业利润增长率不说是绝无仅有,也一定可以青史留名;金溢科技也有6422.54%,即便只在四季度才将聚利科技营收并表的华铭智能,也有544.68%的营业利润增长率,仅就资本市场来看,省界收费站取消工作可以说半年“造富”无数,以后智能交通行业怕再无此等壮观的资本动作了。

部分智慧交通上市公司2019年业绩快报数据摘要

易华录

报告期内,易华录实现营业收入约为38.45亿元,较去年同期增长29.97%;营业利润为5.13亿元左右,较去年同期增长25.56%;利润总额为5.09亿元左右,较去年同期增长21.12%;归属上市公司股东的净利润为3.80亿元左右,较去年同期增长25.77%;基本每股收益0.7120元,较去年同期增加-3.08%。每股收益和每股净资产呈现负增长是由于公司于2019年实施了2018年年度利润分配,使得公司股本扩大所导致的。

银江股份

2019年度,银江股份报告期内实现营业收入21.24亿元左右,较上年同期下降11.99%;实现利润总额1.68亿元左右,较上年同期增长275.76%;实现归属于上市公司股东的净利润1.46亿元左右,较上年同期增长442.77%。

业绩指标下降的主要原因如下:报告期内,公司归属于上市公司股东的净利润同比增长较多,主要原因一系2018年全额计提了应收的2.3亿元业绩补偿款,对2018年公司净利润造成重大影响;二系权益法核算的杭州银江智慧产业创业投资合伙企业(有限合伙)的投资收益所致,对公司2019年的净利润产生重大影响。

千方科技

报告期内,千方科技实现营业收入89.92亿元左右,较上年同期增长24.00%;实现营业利润11.74亿元左右,较上年同期增长22.69%;实现归属于上市公司股东的净利润10.04亿元,较上年同期增长31.60%。

四维图新

报告期内,四维图新实现营业总收入23.10亿元左右,较去年同期增长8.25%;实现营业利润2.64亿元左右,较去年同期下降47.99%;利润总额2.65亿元左右,较去年同期下降47.66%;实现归属于上市公司股东的净利润3.40亿元左右,较去年同期下降28.97%,基本每股收益0.1766元,较去年同期下降29.36%。

经营业绩变动主要原因:报告期内,公司销售收入总体保持平稳。高级辅助驾驶及自动驾驶、位置大数据及商用车车联网业务的收入均有较大幅度增长,但同时投入规模也有较大增加,利润贡献较低。而利润率较高的芯片业务受到乘用车销量下滑及行业竞争加剧的影响收入利润均有所下降;公司原控股子公司图吧于2018年完成增资扩股后不再纳入公司合并范围,2019年度图吧BVI对乘用车车联网业务投入持续加大,对公司2019年度利润产生负向影响。

超图软件

报告期内,超图软件实现营业收入17.02亿元左右,较去年同期相比增长12.15%;实现营业利润2.28亿元左右,较去年同期相比增长44.29%;实现归属于上市公司股东的净利润2.16亿元左右,较去年度增长28.67%。

金溢科技

报告期内,金溢科技营业总收入实现26.80亿元左右,较去年同期相比增长373.48%;实现营业利润10.27亿元左右,较去年同期相比增长6422.54%;实现归属于上市公司股东的净利润8.11亿元左右,较去年同期相比增长3971.65%。

主要原因:省界收费站取消取消工作以及推动ETC电子标签的普及应用,路侧天线和电子标签等ETC相关设备市场需求较上年同期大幅增长,公司ETC相关产品销售量同比大幅增加,导致公司全年营业收入同比大幅增加;政府补助同比大幅增加,增厚利润;因公司业绩上升,基本每股收益和加权平均净资产收益率均同比上升。

锐明技术

2019年度,锐明技术实现营业收入15.64亿元左右,较上年同期增长32.22%;实现营业利润2.30亿元左右,较上年同期增长43.14%;利润总额2.31亿元,较上年同期增长42.27%;归属于上市公司股东的净利润1.95亿元左右,较上年同期增长28.96%。

经营业绩的大幅增长,主要系营业收入的快速增长所致,其中营业利润的增长幅度超过营业收入的增长幅度,主要是其它收益中的软件退税收入增幅较大导致。

郑州天迈

报告期内,郑州天迈实现营业收入为4.71亿元左右,较上年同期增长28.85%;营业利润为0.78亿元左右,较上年同期增长19.92%;利润总额为0.85亿元左右,较上年同期增长29.10%;归属上市公司股东的净利润为0.77亿元左右,较上年同期增长31.67%;基本每股收益1.51元,较上年同期增加31.30%。

捷顺科技

本报告期内,捷顺科技实现营业收入11.70亿元左右,同比增长29.49%;实现营业收入1.51亿元左右,同比增长49.66%;实现归属于上市公司股东的净利润为1.42亿元左右,同比增长49.79%;实现归属于上市公司股东的扣除非经常性损益净利润为1.28亿元左右,同比增长71.56%;实现基本每股收益0.22元,较上年同期增长46.67%。

业绩增长主要原因:智慧停车行业经过几年的培育发展,已经奠定了良好的客户和市场基础,加上国家层面政策对城市停车场建设的支持,智慧停车行业发展在提速;近几年公司持续深化战略转型,2019年公司战略转型开始进入兑现期,新培育的智慧停车运营业务、城市停车业务、平台及解决方案业务开始规模化贡献业绩;随着公司“主业规模化”战略的推进,以及新业务的带动,传统主营业务智能硬件业务订单增速加快;公司依托“智能硬件+平台软件+移动应用+清分结算+运营服务”全生态的业务布局,整体提升了公司产品的市场竞争力,带来产品毛利率的提升;公司强化组织能力、效率,经营管理质量的提升,费用增速呈小幅增长趋势,预计费用增速低于收入的增速。

皖通科技

报告期内,皖通科技实现营业收入11.47亿元左右,同比增长15.85%;实现营业利润2.10亿元左右,同比增长66.98%;实现归属于上市公司股东的净利润为1.69亿元左右,同比增长60.12%。

主要是受益于公司进一步加大市场拓展力度,主营业务继续保持稳步发展趋势;同时,随着国家取消高速公路省界收费站工作的全面推进,交通运输部大力推广ETC电子不停车快捷收费系统的建设和应用,对提升公司业绩有积极的促进作用;此外,公司加强成本控制致使营业总成本下降。

鸿泉物联

2019年度,鸿泉物联实现营业收入3.15亿元左右,与上年同期增加27.05%;实现营业利润0.75亿元左右,与上年同期增加19.22%;实现归属于母公司所有者的净利润0.69亿元左右,与上年同期增加21.38%。

2019年度公司业绩有所增长,主要是因为公司围绕战略发展方向,稳步有序地推进各项工作,积极发挥研发、技术、产品、市场、服务等多方面优势,不断加大市场开拓力度,订单增加,营业总收入实现稳步增长。

万集科技

2019年度,万集科技实现营业收入32.99亿元左右,与上年同期增加376.56%;实现营业利润9.47亿元左右,与上年同期增加45590.54%;实现归属于上市公司股东的净利润8.31亿元左右,与上年同期增加12539.86%。

报告期内,公司整体营业收入较上年同期大幅增长376.56%,主要是受益于全国撤销高速公路省界收费站工作的全面推进,以及交通部门大力推广普及ETC建设,公司ETC电子标签出货量较上年同期大幅增长,同时公司路侧天线产品陆续完成工程项目建设和验收交付使用,带动ETC业务收入较上年同期大幅增长800%以上。在各项业务中,ETC路侧天线业务营业收入较2018年大幅增长,ETC路侧天线产品毛利率较高且占整体营业收入的比重较2018年提高,带动公司整体毛利率上升。综上所述,导致公司营业利润和归属于上市公司股东的净利润大幅增长。

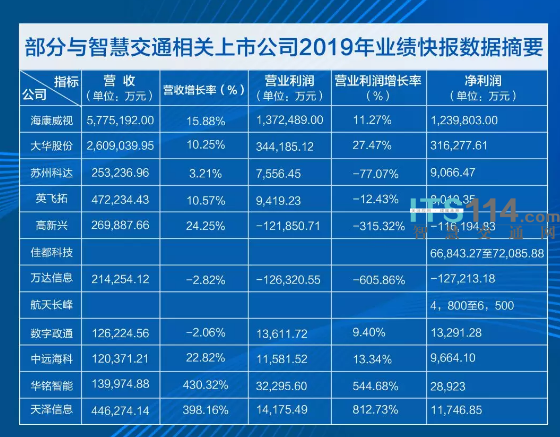

部分与智慧交通相关上市公司2019年业绩快报数据摘要

海康威视

2019年度,海康威视公司实现营业总收入577.52亿元左右,比上年同期增长15.88%;实现营业利润13.72亿元左右,比上年同期增长11.27%;实现归属于上市公司股东的净利润12.40亿元左右,比上年同期增长9.21%。

大华股份

2019年度,大华股份实现营业总收入260.90亿元左右,较上年同期增长10.25%,实现营业利润34.42亿元左右,较上年同期增长27.47%,实现归属上市公司股东净利润31.63亿元左右,较上年同期增长25.04%。

苏州科达

2019年度,苏州科达实现营业收入25.32亿元左右,同比增长3.21%;实现营业利润7556.45万元左右,较上年同期下降77.07%;归属于上市公司股东的净利润9066.47万元左右,同比下降71.84%。

对此,报告称主要是公司加大了视频综合应用相关领域的战略投入,导致报告期内公司发生的费用增速大幅超过了营业收入的增速。同时,公司积极布局指挥中心、视频融合指挥系统等新兴业务,公司整体毛利率较上年同期有所下降。此外,公司加大了在研发领域的投入,研发费用增长较多。

英飞拓

2019年度,英飞拓实现营业总收入47.22亿元左右,较上年同期增长10.57%;实现营业利润9419万元左右,较上年同期下降12.43%;实现归属于上市公司股东的净利润8010万元左右,较上年同期下降42.29%。

报告称,财务指标增减变动幅度达30%以上的主要原因有:受公司业务转型变化影响,本年系统集成类项目销售增加明显,可确认收入周期延长;由于市场竞争环境加剧和业务结构调整影响,导致公司整体销售毛利率下降;非经常性收益减少;受员工股权激励等因素影响增加管理费用。

高新兴

2019年度,高新兴实现营业总收入26.99亿元左右,较上年同期减少24.25%;实现营业利润-12.18亿元左右,较上年同期减少315.32%;实现归属于上市公司股东的净利润-11.62亿元左右,较上年同期减少315.35%。

报告对2019年业绩下滑主要原因作了说明:一是2019年宏观经济环境更趋严峻复杂,受中美贸易战及国内外经济环境的影响,公司主营业务收入有所下滑;二是公司持续聚焦车联网和公安执法规范化两大业务主航道,主动收缩软件系统及解决方案业务规模,收紧PPP、BOT项目,业务结构调整导致毛利率有所下滑,公司围绕车联网和公安执法规范化两大业务加强相关技术和产品研发投入,研发费用较去年持续增长。同时,加大在销售市场端及管理端的资源投入,导致销售费用及管理费用较去年同期有所增长;三是公司对历年收购形成17.42亿元商誉进行了初步减值测试,本年预计计提商誉减值准备约10.7亿万元。

佳都科技

据佳都科技2019年度预增公告,预计实现归属于上市公司股东的净利润为6.68-7.21亿元左右,与上年同期相比,将增加4.06-4.59亿元左右,同比增加155%到175%。

万达信息

2019年度,万达信息实现营业总收入21.42亿元左右,比上年同期下降2.82%;营业利润-12.63亿元左右,比上年同期下降605.86%;归属于上市公司股东的净利润-12.72亿元左右,比上年同期下降648.33%。

归属于上市公司股东的净利润出现亏损。主要原因有:受国内经济增速下行,软件及信息技术行业竞争加剧,叠加公司内部出现非常规的经营风险,管理层频繁调整,原第一大股东资金占用,现金流阶段性紧张等因素综合影响,业绩出现较大幅度下滑。

航天长峰

据航天长峰2019年度业绩预减公告,公司实现归属于上市公司股东的净利润4800-6500万元,与上年同期(调整后)相比,将减少3670万元到5370万元,同比减少36.09%至52.8%。预计2019年年度实现归属于上市公司股东的净利润与上年同期期(调整前)相比,将减少1087万元到2787万元,同比减少14.33%至36.74%。

业绩预减的主要原因如下:由于市场竞争加剧,安保系统集成项目毛利率水平受上下游挤压不断下滑,同时公司加大了研发投入和市场开拓力度,导致研发费用、销售费用和管理费用增幅较大;部分安保科技业务因项目结算周期较长,期末暂未回款,报告期内信用减值损失影响损益较大,计提资产减值损失金额经初步测算增加约1200万元。

数字政通

2019年度,数字政通实现营业总收入12.62亿元左右;实现营业利润1.36亿元左右;实现归属于上市公司股东的净利润1.32亿元左右,同比增长13.42%。

报告称,公司2019年度持续加大对大数据、物联网、区块链等产品与技术的研发,并于2020年1月联合多家产业链合作伙伴,成立数字政通城市治理区块链应用研究院。公司获得阿里云MSP计划认证,成为能够独立提供基于阿里云平台的咨询、交付、运维等相关服务的合作伙伴;同时,还成为华为沃土数字平台优选级合作伙伴,并于2020年2月升级为沃土平台最高级别——领先级解决方案伙伴。

中远海科

2019年度,中远海科实现营业总收入12.04亿元左右,同比增长22.82%;归属于上市公司股东的净利润9664.10万元左右,同比增长16.17%。

华铭智能

2019年度,华铭智能实现营业收入13.99亿元左右,同比增长430.32%;实现营业利润3.29亿元左右,同比增长544.68%;实现归属于上市公司净利润2.89亿元左右,较上年同期大幅增长449.80%.

公司报告期影响经营情况因素主要有:去年期间公司收购北京聚利科技有限公司的100%股权,从10月份开始将聚利科技纳入公司合并报表范围,其2019年度第四季度实现净利润36,400万元;报告期公司(剔除聚利科技)实现净利润约5,470万元,较上年同期增加约5%;其中扣除非经常性损益后净利润约为3,840万元,较上年度同期数增加约48%;由于聚利科技超额完成了业绩承诺计提超额奖励款及分摊收购基准日无形资产、存货评估增值等因素,本报告期合并报表需减少净利润12,800万元。

此外,报告称,影响业绩的主要因素受益于国家大力推进取消全国高速公路省界收费站工程建设以及推动ETC电子标签的普及应用,聚利科技路侧天线和电子标签等ETC相关设备市场需求较上年同期大幅增加,归属于公司的净利润大幅增长。

天泽信息

经营业绩报告期内,天泽信息实现营业总收入44.63亿元左右,同比增加398.16%;营业利润为1.42亿元,同比增加812.73%;利润总额1.45亿元左右,同比增加960.20%;归属于上市公司股东的净利润1.17亿元左右,同比增加386.60%;基本每股收益0.3045元,同比增加264.23%;加权平均净资产收益率3.34%,同比增加2.16%。

报告期内业绩变动的主要原因是:报告期内并购深圳市有棵树科技有限公司导致合并报表范围发生变化,提升了报告期的盈利水平。

延伸阅读!

VIP项目信息

- 公路信息化之800万以下中标项目汇总(4.1-4.15)

- ITS114 智能交通市场每周千万项目(3.29-4.04)

- ITS114 智能交通市场500万以下项目(3.29-4.04)

- ITS114 公路信息化市场每周千万项目(3.29-4.04)

- ITS114 安防市场每周千万项目(3.29-4.04)

- IOV114 运输信息化近期招标项目一览(4月NO.1)

- ITS114 智能交通市场每周千万项目(3.22-3.28)

- ITS114 智能交通市场500万以下项目(3.22-3.28)

- ITS114 公路信息化市场每周千万项目(3.22-3.28)

- ITS114 安防市场每周千万项目(3.22-3.28)