2022,ADAS加速上路,激光雷达规模上车

拥有自动驾驶功能的汽车,2022年正在从虚拟和封闭的场地中驶出,进入更加开放的城市道路上验证。中国已经成为全球最大的自动驾驶实验场。

2022年,在城市购物中心时尚的空间里,乘用车最重要的展示,都是智能化功能和超前的无人化概念,前装、侧装、后装的摄像头、激光雷达、毫米波雷达,点缀着酷感十足的车体。

ADAS(高级辅助驾驶系统)为当前阶段自动驾驶核心产品。中国市场目前正处于 L2 向 L3 过渡的 L2.5、L2.9 阶段,正在探索有条件自动驾驶。交通运输部发布《自动驾驶汽车运输安全服务指南(试行)》(征求意见稿),提出一些场景鼓励应用。

中国自主品牌汽车的ADAS装配率正在迅速上升,今年前4个月已经超过三分之一。而且中国ADAS市场规模增速显著快于全球。根据 Statista 数据,到 2028 年全球 ADAS 市场规模将增至585.9亿美元,中汽协预计2025年中国 ADAS市场规模就将达到 2250 亿元(超过300亿美元)。

激光雷达是ADAS当中最核心也是最昂贵的传感器部件。目前智能驾驶分为两种技术路径,“弱感知+超强智能”与“强感知+强智能”,其明显区别之一在于是否使用激光雷达。国内外大部分车企选择“强感知+强智能”作为智能驾驶方案,也就是搭载激光雷达作为高级自动驾驶的核心传感器。只有特斯拉例外。

继今年7月图达通激光雷达Falcon第10000台下线后,禾赛最近宣布单月交付量突破10000台车载激光雷达。禾赛称其从开始正式量产到产能爬坡超过月交付万台,仅仅用了不到三个月时间。为了满足未来更大规模的交付需求,禾赛还投资近2亿美元建造了规划年产能超百万台的智造中心,预计将于 2023 年正式投入运营。

几年前还一直以昂贵和产能稀少著称的激光雷达,终于开始进入主流。全球车载激光雷达大规模量产交付的序幕,正在中国拉开。

根据Yole的数据, 2022 年全球将有超过 20 万台的激光雷达交付上车,到2027年整个车用激光雷达市场规模将达到27亿美元,其中最大部分来自L2+级别的ADAS市场,达到20亿美元,年复合增长率达到73%以上。而到2027年激光雷达出货量将达到530万台,今后五年年复合增长率达到87.1%,其中大多数(450万台)将服务于汽车市场。这同样意味着,到2027年,汽车市场将成为激光雷达行业发展的主要驱动力。

目前,在全球其他市场实际规模化交付前装激光雷达的供应商,只有法雷奥一家。而在中国,已经有4家本土供应商真正进入前装交付阶段,包括图达通、禾赛、速腾聚创和华为。而市场的高速增长实际得益于激光雷达价格的降低。成本过高,曾经一直是激光雷达无法普及的最大因素,也影响了自动驾驶的商业化进程。

目前激光雷达的技术正沿着“机械式——半固态——纯固态”的方向依次迭代。纯固态激光雷达没有任何机械旋转结构的设计,更易符合严格的车规要求,具备更高可靠性、更长使用寿命。但现阶段部分器件价格较高,未来3年内,较为成熟的MEMS等技术为主的半固态方案,可以有效克服传统机械式激光雷达在寿命、成本和良品率等方面存在的挑战,将占据主导地位。

到了全固态时代,由于所有部件都半导体化,制造成本将大幅降低,可靠性大幅提升。

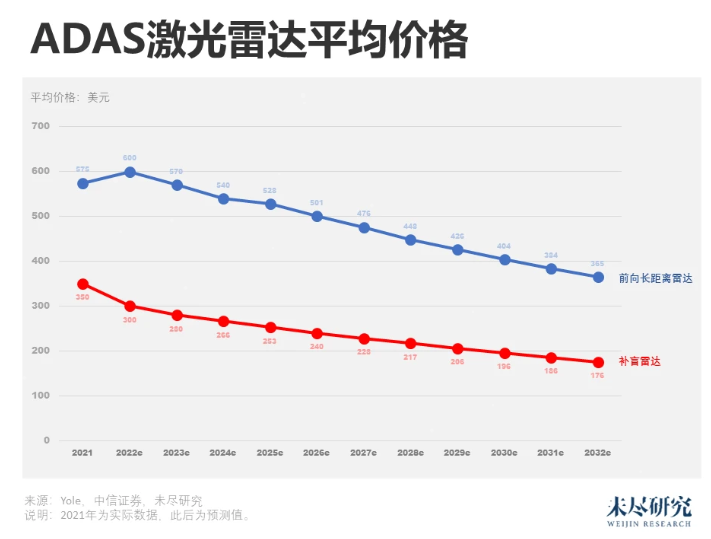

中国厂商采用了半固态技术,并且达成量产,产出的激光雷达的平均价格正在快速下降。高工智能汽车研究院监测数据显示,2022年1-8月中国市场(不含进出口)乘用车前装标配搭载激光雷达交付上险达到3.92万台,而在去年同期这个数字不到300台。根据Yole的数据,截至2022年9月,ADAS相关激光雷达的平均价格约579美元,包括前向主雷达和短距离补盲雷达。其中前向主雷达约600美元,短距离补盲雷达约300美元,预计在2027年分别降至476美元和228美元。随着价格的降低,装机量会大幅增加。

来源:Yole

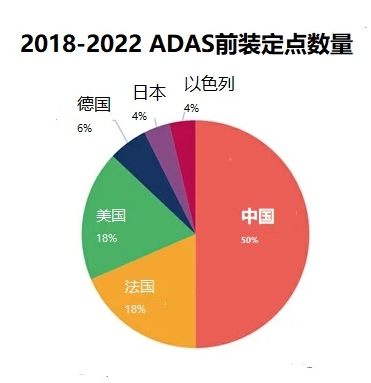

自2018年以来,在全球范围内官宣的ADAS前装定点数量大约有55个,其中中国激光雷达供应商占50%。禾赛斩获了截至目前全球 27% 的前装定点数量,排名全球第一。速腾聚创以16%的数量排名中国第二、全球第三。

生产纯电动车的中国造车新势力,蔚来、小鹏、理想、长城等,也是搭载激光雷达的主力;而即将推出的新电动汽车如集度,直接瞄准L3,它们所使用的激光雷达大都来自禾赛、图达通、大疆、览沃和华为等中国供应商。中国的激光雷达厂商与汽车制造商之间已经建立起了紧密的合作关系。

目前只有中国建立起了完整的激光雷达产业链,包括上游的激光器、探测器及芯片;中游激光雷达厂商;下游整车厂商,构成了一个富有创新活力的生态。

中国在激光雷达领域的优势还会不断扩大,整车厂和零部件巨头的供应链还在向中国集中;中国自主品牌车企配置智能化更加激进;部分外资品牌为了降低成本,也将考虑与更多中国供应商合作,这个趋势在中国形成,不可逆转。

2022,激光雷达的上车元年。

延伸阅读!

VIP项目信息

- 山西省已完成道路运输车辆检测联网机构公示(截至9月26日)

- 公路信息化之800万以下中标项目汇总(10.1-10.15)

- 安徽省道路运输车辆动态监控社会化服务企业备案登记情况(第四十八批)

- ITS114 智能交通市场每周千万项目(9.26-10.07)

- ITS114 智能交通市场500万以下项目(9.26-10.07)

- ITS114 公路信息化市场每周千万项目(9.26-10.07)

- ITS114 安防市场每周千万项目(9.26-10.07)

- IOV114 运输信息化近期招标项目一览(9月NO.5)

- ITS114 智能交通市场每周千万项目(9.19-9.25)

- ITS114 智能交通市场500万以下项目(9.19-9.25)